原文标题:2022年中国模具行业现状分析,冲压模具受益于汽车行业需求量持续提升「图」

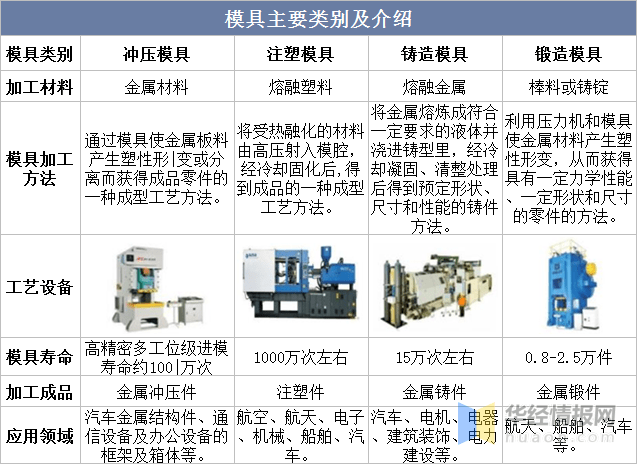

模具是工业生产上用以注塑、吹塑、挤出、压铸或锻压成型、冶炼、冲压等方法得到所需产品的各种模子和工具。模具制造,指金属铸造用模具、矿物材料用模具、橡胶或塑料用模具及其他用途的模具的制造。按照模具成型加工工艺,模具可大致分为冲压模具、注塑模具、铸造模具、锻造模具四大类。

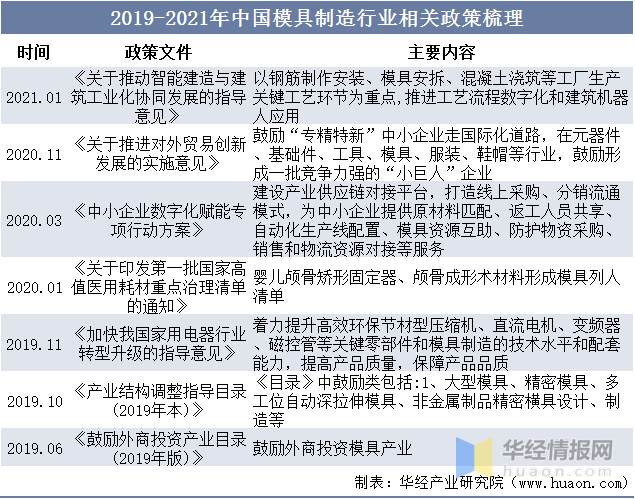

模具是汽车、家用电器、通信、轮胎、消费电子等制造业的配套产品,其产品性能一定要满足各行业的需要,制造业都与模具行业相关,模具被称为“百业之母”。近年来,国家出台一系列政策扶持模具制造业发展。

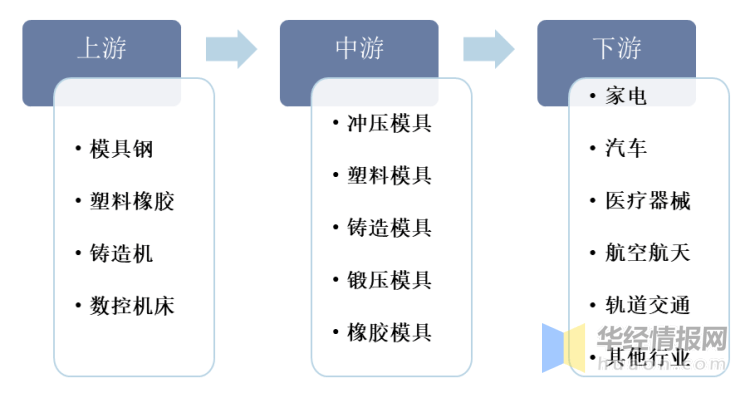

从产业链来看,模具行业的上游主要为模具钢厂商及其代理商、数字控制机床厂商塑料橡胶加工厂等,其下游主要汽车整车厂商、家电制造厂商、医疗器械厂商等。

从模具产品结构来看,根据有关数据统计,2019年中国模具总销售额中占比最大的是塑料模具,占约45%;其次是冲压模具,约占37%;铸造模具占9%,其他模具占9%。冲压模具在模具制造业地位不可以小看,特别是冲压模具与汽车行业紧密相关,根据祥鑫科技招股书数据,汽车生产中95%以上的零部件都需要依靠模具成型,一般生产一款普通的轿车大约需要1000至1500套冲压模具。

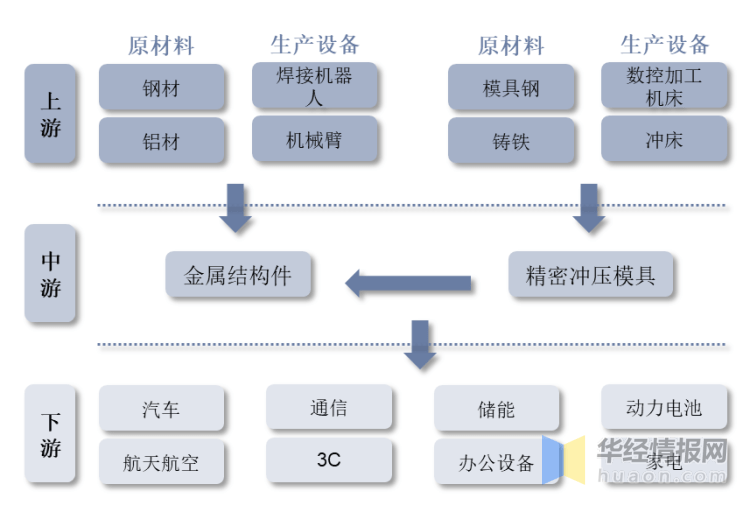

从冲压模具产业链来看,精密冲压模具和金属结构件上游主要为钢材、铝材、模具钢等原材料以及焊接机器人、机械臂、冲床等生产设备;下游应用领域包括汽车、通信、储能、动力电池等。

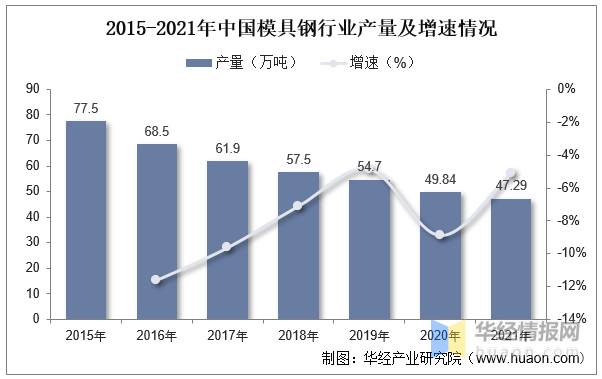

模具钢是模具制造业上游核心原材料。近年来我国模具钢行业产量持续下降,主要系特钢类模具钢生产企业受利润极度收缩和政策面的双重影响。据钢联数据统计,我国特钢类模具钢生产企业31家(不含黄石地区),2021年产量在47.29万吨,较去年同期减少2.55万吨,同比下降5.12%。

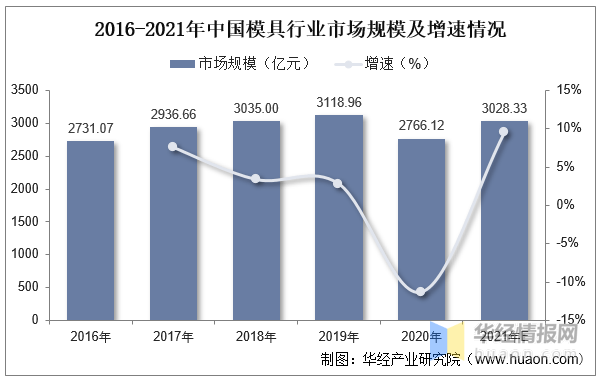

从国内模具行业市场规模来看,据统计,2016-2019年,国内模具行业市场规模由2731亿元增长至3119亿元,CAGR为4.53%。2020年,受疫情影响,国内模具行业市场规模降至2766亿元,同比下降11.3%。预计2021年中国模具行业市场规模将有所回升,将达到3028.33亿元。

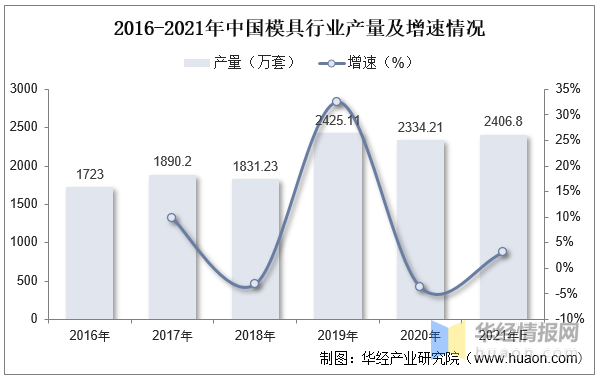

就中国模具行业市场产量来看,2020年中国模具行业产量为2334.21万套,预计2021年中国模具行业产量将达到2406.80万套。

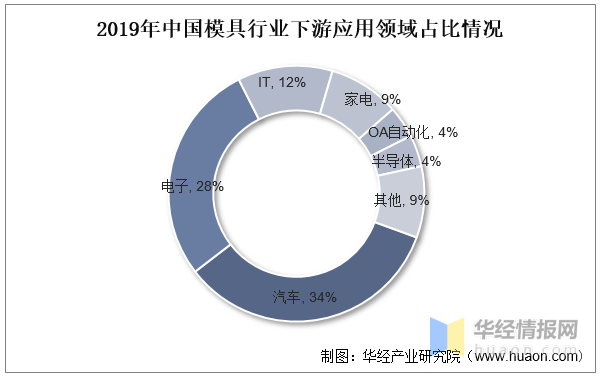

从下游应用情况去看,汽车、电子、IT为模具行业主要使用在下游。根据中国模具工业协会数据,2019年,汽车、电子和IT领域模具出售的收益分别为887/730/313亿元,占比为34%/28%/12%。

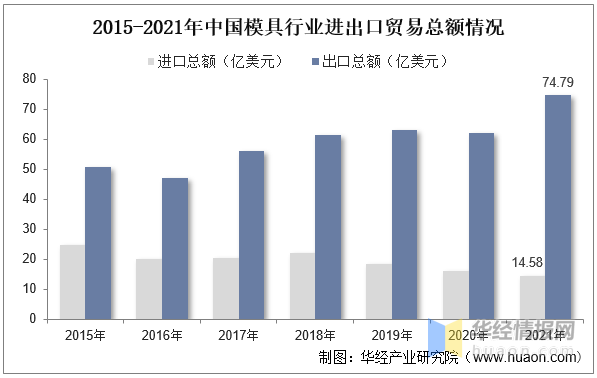

从模具行业进出口情况去看,目前,我国模具行业整体进出口持续保持出口大于进口的贸易顺差状态。据中国海关数据,2021年,我国模具行业进出口贸易总额为89.37亿美元,同比增长14.95%,创近七年新高。其中2021年中国模具行业进口额下降至14.58亿美元,同比下降6.54%,进口额创近年新低;出口方面,2021年,我国模具出口额提升至74.79亿美元,同比增长20.34%,较2015年增加近25亿美元。

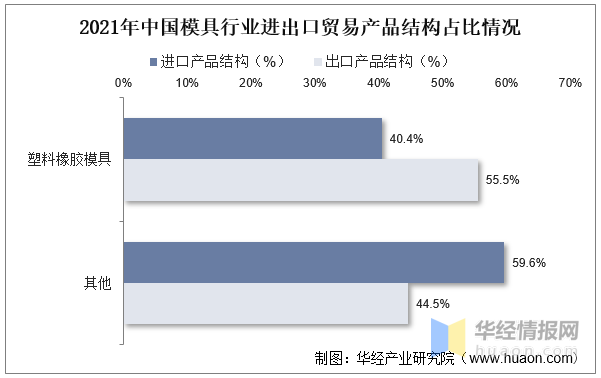

我国模具进出口主要贸易产品大致可划分为塑料橡胶模具、冲压模具以及其他模具三大类。从进出口贸易产品结构来看,塑料橡胶木聚是最大进出口产品类目,据统计,2021年塑料橡胶模具进口额占总进口额的40.4%;出口方面,2021年,我国塑料橡胶模具出口额占总出口额的55.46%。

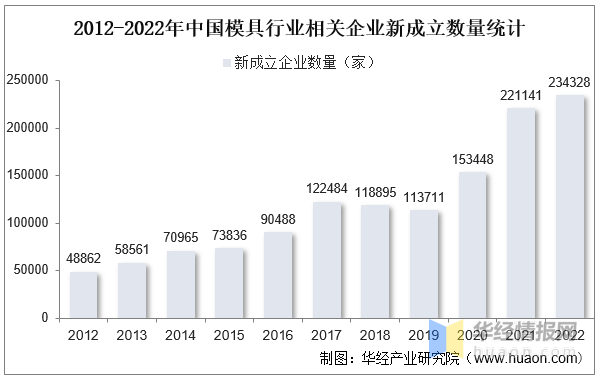

从行业竞争格局来看,模具行业属于大行业,行业内各领域优秀企业众多,但是整体市场集中度低,近年来受汽车行业景气度持续提升,国内模具行业相关成立企业大幅度上升。据企查查数据,2021年国内模具行业相关企业成立数量达到221141家,2022年截至10月24日,新成立数量达到234328家。

目前模具制造业以中小企业为主,数量众多,但行业集中度较低。随着汽车轻量化、消费电子、轨道交通等高端下游应用需求的持续增长,行业内领先企业在深耕现有客户的同时加大研发投入,加快生产线自动化升级,提升新品开发水平,慢慢地加强多规格、全产线的一站式配套服务,从而占据新增市场占有率,而工艺水平低、技术开发能力弱、服务能力差的小企业将逐步被淘汰,市场资源向行业内优势企业逐步集中。

与国际领先企业相比,国内模具制造公司数众多,但多数企业由于设备水平和研发投入有限,以生产低端产品为主,品种相对单一,较难满足一直在升级的下游市场需求。近年来,部分国内领先的模具制造企业,通过引进国外先进的生产设备和技术,同时也加强自主研发技术和生产的基本工艺创新,提升产线的自动化水平,提升产品精度和稳定能力,在中高端市场与国际厂商进行全方位竞争,不断实现中高端产品的进口替代。

随着CAD/CAE/CAM一体化技术、三维设计技术等信息管理技术在机械制造业的深度运用及物联网技术的发展,模具制造业未来将在生产及设计过程中提升新技术融合能力和软硬件一体化能力,推动生产制造向自动化、智能化的方向发展,来提升模具加工效率和制造精度。在现存技术水平与制造能力的基础上,模具制造业正逐步通过通信技术、大数据及物联网技术的综合集成应用,实现高效化、自动化及智能化的升级,全方面提升产品设计能力、生产的全部过程控制能力。

模具制造产品通常是面向客户实际的需求而展开的定制化生产。近年来,随着光伏、风电、汽车轻量化、消费电子等下游应用领域的扩展,产品更新速度不断加快,模具制造业作为上游领域理应深刻理解产品特点和客户的真实需求,参与客户初始研发,缩短研发周期,加快生产和服务响应速度,提升产品的质量稳定性。面向客户和市场需求,开展同步研发设计、生产制造的能力慢慢的变成为衡量企业市场竞争力的重要指标。

原文标题:2022年中国模具行业现状分析,冲压模具受益于汽车行业需求量持续提升「图」

华经产业研究院对模具行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2023-2028年中国模具行业市场全景评估及投资战略规划研究报告》。返回搜狐,查看更加多

客服

客服 电话

电话