10月20日,商务部、海关总署发布《关于优化调整石墨物项临时出口管制措施的公告》,其中提到,满足以下特性的物项,未经许可,不得出口:(一)高纯度(纯度99.9%)、高强度(抗折强度30Mpa)、高密度(密度1.73克/立方厘米)的人造石墨材料及其制品;(二)天然鳞片石墨及其制品(包含球化石墨、膨胀石墨等),将于2023年12月1日起正式施行。

对于此次调整石墨物项的出口管制政策的考虑,商务部新闻发言人表示,对特定石墨物项实施出口管制是国际通行做法。中国作为全球最大的石墨生产国和出口国,长期以来,坚定履行防扩散等国际义务,根据维护国家安全和利益需要,依法对特定石墨物项实施出口管制,对部分石墨物项实施临时管制。

那么石墨和半导体产业、汽车行业有哪些关系?中国在全球石墨供应链中居何种位置?中国哪些企业将受一定的影响?分析师又如何看待?

天然石墨(鳞片石墨等)和绝大多数人造石墨制品(如碳刷、电极、坩埚、热交换器石墨板、固体润滑材料等)都是热与电的良导体,高纯度石墨在半导体工业中(即制造半导体材料)有多方面用途,同时石墨也是电动汽车用锂电池负极的关键材料。

首先从半导体行业来看,半导体制造中的许多工艺是在非常高的温度和极具腐蚀性的环境中进行的,由于其制程必须在高温洁净无尘环境下作业,高纯度石墨具有耐高温、良好的导电导热性、化学性能稳定等特性,成为半导体制造中关键的材料。比如应用于晶体生长或随后的外延或离子注入表面处理、LED芯片生产等。

以晶体生长为例,用于生长半导体晶体的所有工艺都在高温、侵蚀性环境下运行,晶体生长炉的热区通常配备耐热和耐腐蚀的高纯度石墨部件,如加热器、坩埚、石墨保温筒、导流筒等。另外在硅和碳化硅的外延工艺中,晶片承载在石墨盘上,石墨盘的性能和质量对晶片的外延层的质量起着至关重要的作用。

其次在汽车行业中,可以说“没有石墨,全球交通系统的电气化就不会发生”,是因为石墨是电动汽车锂电池负极的关键材料,它负责在充放电过程中存储和释放电子。由于其天然的特性,不但可以满足电动汽车电池的电压要求,还能够完全满足固定式电池的电压要求。

如今,石墨是电动汽车电池中重量最大的成分,占电池的45%或更多。每个电池单元消耗的石墨原料几乎是锂的四倍,是钴的九倍。毋庸置疑,石墨对于电动汽车供应链来说是不可或缺的。有关媒体新能源财经预计,在电动汽车电池热潮改变交通运输行业的背景下,石墨需求到2030年将翻两番。

中国在全球石墨供应链中居何种位置?到目前为止,中国是世界上最大的生产国,约占世界石墨产量的80%。中国还控制着几乎所有的石墨加工,在供应链的每个阶段都占据主导地位。

此前业界认为石墨储量丰富,由于长期需求,特别是来自炼钢和电子等许多别的行业的需求,其供应链也很发达。然而,许多人忘记了石墨的两个重要趋势,一是需求正以前所未有的速度增长;二是行业正在转向天然石墨。

在需求方面,Benchmark Mineral Intelligence对预期需求的分析表明,未来石墨的供需缺口最大,甚至超过锂。Benchmark表示,到2030年,石墨需求可能会比2020年的水平增长八倍(供应量为3.0公吨,增长4.2公吨),到2040年将增长25倍,Benchmark表示。这在某种程度上预示着石墨的预计供应缺口为30%,而锂为11%(2.4比2.1),镍为26%(1.5比1.1),钴为6%(0.32比0.30)。

由于天然石墨是通过开采天然存在的矿床生产的,这种方法每千克石墨仅产生一到两千克的二氧化碳排放量。而人造石墨在工艺流程中会产生更多的有害于人体健康的物质,在全球追求绿色制造的大趋势下,行业更加青睐天然石墨。根据美国地质局(USGS)数据统计,2022年,全球天然石墨产量共计130万吨左右,其中中国长期占据全球天然石墨产量排行榜第一名。2022年,中国的天然石墨产量为85万吨,占全球总产量的65.38%。

从石墨进口大国美国的角度来看,2022年美国进口了8.2万吨天然石墨,其中77%是片状和高纯度石墨。最大的进口国是中国(33%)、墨西哥(18%)、加拿大(17%)和马达加斯加(10%)。

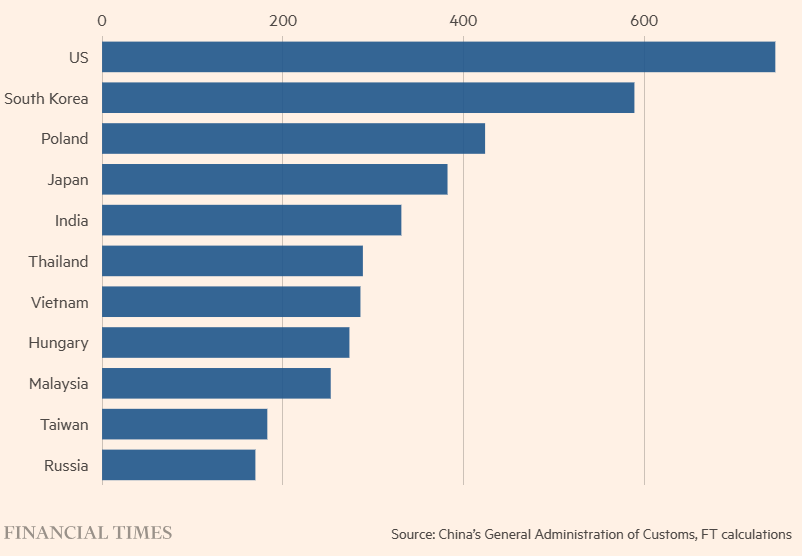

在全球供应链中发挥及其重要的作用的中国对石墨相关物项实施出口管制之后将会影响哪些国家,有媒体统计了2023年1~9月中国石墨产品全球10大买家,如下图所示:

在中国市场上,不乏涉及开采加工石墨产品的大型公司。我国对石墨相关物项实施出口管制的举措,也可能对相关公司业务形成直接影响。

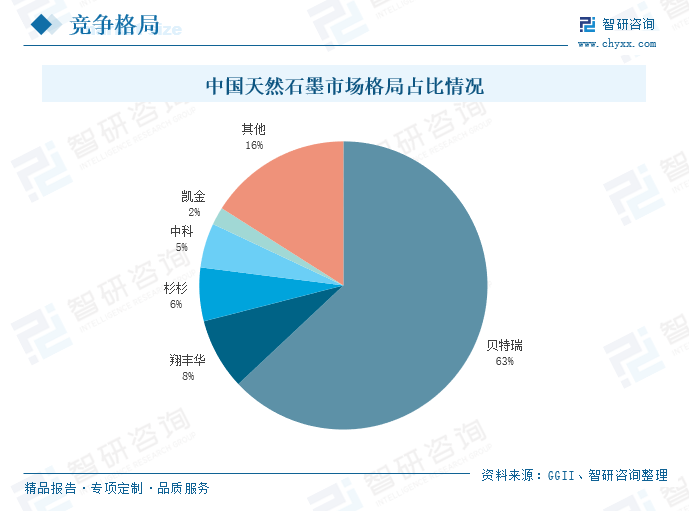

据不完全统计,涉及天然石墨的公司有贝特瑞、翔丰华、杉杉股份、中科电气、凯金能源等。从天然石墨市场之间的竞争格局来看,贝特瑞的市场占比约为63%,占据我国天然市场占有率绝大部分,位居行业首位;翔丰华的市场占比8%左右,杉杉股份的市场占比约6%,分别处于第二、三名;中科电气以及凯金能源的市场占比分别为5%、2%、别的市场占比合计16%,我国天然石墨市场占比高度集中,呈现出“一家独大”的市场格局。

贝特瑞成立于2000年,2004年,被中国宝安集团股份有限公司控股,2015年贝特瑞在新三板挂牌交易,2021年11月于北交所上市。企业成立至今已有23年,已形成了以锂离子电池负极材料、正极材料及石墨烯材料为主的三大业务板块。

翔丰华于2009年6月在深圳成立,是一家集研发、生产和销售锂离子电池用高端石墨类、硅碳类负极材料以及高温气冷堆用核石墨和石墨烯等新型碳素材料为一体的高新技术企业,产品大范围的应用于新能源汽车、储能电站、消费电子、电动工具、电瓶车等诸多领域。

杉杉股份成立于1992年,早年从事服装行业,并于1996年上市。1999年公司开始布局新能源产业,先后成立杉杉科技(主营负极材料)、杉杉能源(主营正极材料)、东莞杉杉(主营电解液)。2021年公司转让杉杉能源控股权至巴斯夫,剥离正极业务,专注于负极材料和偏光片业务。

中科电气创立于2004年,2009年12月于深圳交易所创业板上市,为国内电磁行业首家上市公司,是国内电磁冶金行业有突出贡献的公司。公司深耕于以电磁冶金为核心的磁电装备产业,2017年收购星城石墨开始布局新能源锂离子电池负极材料领域,目前已发展为“磁电装备与锂电负极”双主营业务企业。

凯金能源成立于2012年,是国内专业研发、生产、销售负极材料的供应商,旗下已拥有湖州凯金、湖州瑞丰、内蒙古凯金、青海凯金、乐山凯金等多家子公司。

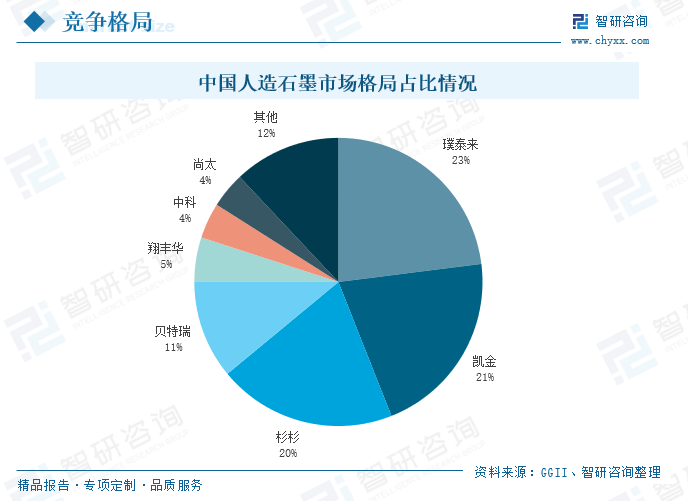

据不完全统计,涉及人造石墨的公司有璞泰来、凯金能源、杉杉股份、翔丰华、中科电气、尚太科技等。从人造石墨市场之间的竞争格局来看,璞泰来、凯金能源以及杉杉股份分别以23%、21%、20%的市场占比位居第一、二、三名,三家企业合计市场占比64%左右;此外,翔丰华的市场占比约5%、中科电气的市场占比约4%、尚太科技的市场占比约4%,别的市场占比合计12%左右,国内人造石墨市场集中度较高,CR3为64%,CR5为73%。

璞泰来成立于2012年11月6日主要是做锂电池关键材料及工艺设备研发、生产和销售。该公司2017年开始布局石墨化专注降低负极成本,2019下半年开始慢慢地投产

尚太科技于2008年设立,起初从事石墨化加工业务,管理层多为技术出身,经验、技术积累深厚。2017年成功转型负极材料一体化生产,营收和业绩快速增长。

中国对石墨相关物项实施出口管制举措出台后,多名多名海外分析师表达了看法:

Counterpoint Research高级分析师Ivan Lam:除中国外,其他几个国家和地区也在实施石墨出口管制。石墨在工业领域应用广泛,需求一直增长。我们大家都认为,由于供需不平衡,未来石墨的价格将持续上涨,其中俄罗斯作为石墨主要供应国之一,当地石墨价格也将上涨。高敏感石墨是一种高性能材料,被大范围的应用于半导体、汽车、航空航天、电池制造以及化工行业。不过,中国此次出口管制并非全面禁止,在之前的临时管制期内没有对行业产生重大影响。

CLSA东京研究部门副主管Christopher Richter:切断全球的石墨供应是一个大胆举措,因此我认为中国知道这会导致全球各地电动汽车停产,并且很可能会导致一些贸易争端升级,而不是降级。这中间还包括欧盟与中国之间、美国与中国之间的贸易争端。我认为,日本工业方面可能的应对措施,包括寻求替代品的研究,可能会提至更高优先级。一般来说,解决方案有两种,其一是寻找石墨的替代来源,其二是寻找替代材料。

首尔现代证券分析师Kang Dong-Jin:中国并不会突然禁止石墨出口,而是会加强监管与审查。目前并不能确定中国会多达程度限制石墨出口,这将取决于供应链。在新的石墨出口管制下,严重依赖中国进口石墨的韩国企业,将需要寻求替代来源,比如来自美国、澳大利亚的供应来源,但这会导致成本增加许多。

客服

客服 电话

电话