2023年9月28日华锐精密(688059)发布了重要的公告称西南证券股份有限公司、华创证券有限责任公司、工银瑞信基金管理有限公司、长信基金管理有限责任公司于2023年9月27日调研我司。

答:近年来,国内刀具企业在不断引进消化吸收国外先进的技术的基础上,研究成果和开发生产能力得到了大幅度的提高,在把控刀具性能的能力慢慢地加强的同时,部分国内知名的刀具生产企业也已经能够凭借其对客户的真实需求的深度理解、较高的研究开发实力为下游用户更好的提供个性化的切削加工解决方案。国产刀具向高端市场延伸,凭借产品性价比优势,已逐步实现对高端进口刀具产品的进口替代,加速了数控刀具的国产化。根据中国机床工具工业协会统计数据,2022 年我国刀具市场总消费规模约为 464 亿元,进口刀具规模为 126 亿元,绝大部分是现代制造业所需的高端刀具。2016 年—2022 年进口刀具占总消费的比重从 37.17%下降至 27.16%,某些特定的程度上说明我们国家数控刀具的自给能力在逐步增强,进口替代速度加快。

答:全球切削刀具按制造业板块的销售去向统计,通用机械占 35%,汽车行业占 34%,航空航天占12%,模具行业占 4%,其它占 15%。公司的主要经营业务收入大多数来源于于模具行业、汽车行业和通用机械行业,同时公司在航空航天、能源装备、轨道交通等领域积极布局,并已形成收入。

答:2023 年上半年,公司的净利润同比减少,主要系1、实施股权激励股份支付费用增加,确认股份支付费用 1,563.48 万元;2、可转债利息支出增加,确认可转债利息支出 1,290.43 万元;3、整体刀具在产能爬坡阶段各项固定成本金额较大。

答:公司自成立以来始终聚焦于数控刀具的研发生产,慢慢的变成了国内知名的硬质合金切削刀具制造商,公司连续多年产量位居国内行业前列。根据中国钨业协会统计、证明,公司硬质合金数控刀片产量在国内企业中 2021 年排名第三、2020 年排名第二、2019 年排名第三。公司核心产品在加工精度、加工效率和常规使用的寿命等切削性能方面已处于国内领先水平,进入了由欧美和日韩刀具企业长期占据国内中高端市场。公司模具铣刀在国内的模具高速铣削加工领域具有较高的知名度与影响力。2017 年公司模具铣削刀片荣获“荣格技术创新奖”,2019 年公司锋芒系列硬质合金数控刀片荣获“金锋奖”首届切削刀具创新产品奖,2021 年公司 S/CSM390 双面经济型方肩铣刀荣获“金锋奖”第二届切削刀具产品创新奖和“荣格技术创新奖”,2023 年公司高硬度加工整体硬质合金立铣刀荣获“金锋奖”第三届切削刀具产品创新奖,G 系列高性能钢件车削刀片获得“荣格技术创新奖”。公司在第四届、第五届切削刀具用户调查中均被评选为“用户满意品牌”。

华锐精密(688059)主营业务:公司是国内知名的硬质合金切削刀具制造商,主要是做硬质合金数控刀片的研发、生产和销售业务。

华锐精密2023中报显示,公司主要经营收入3.57亿元,同比上升23.42%;归母净利润6236.67万元,同比下降27.35%;扣非净利润5896.71万元,同比下降29.86%;其中2023年第二季度,公司单季度主营收入2.07亿元,同比上升33.53%;单季度归母净利润3825.84万元,同比下降17.1%;单季度扣非净利润3667.69万元,同比下降18.58%;负债率41.04%,投资收益192.48万元,财务费用1338.86万元,毛利率44.82%。

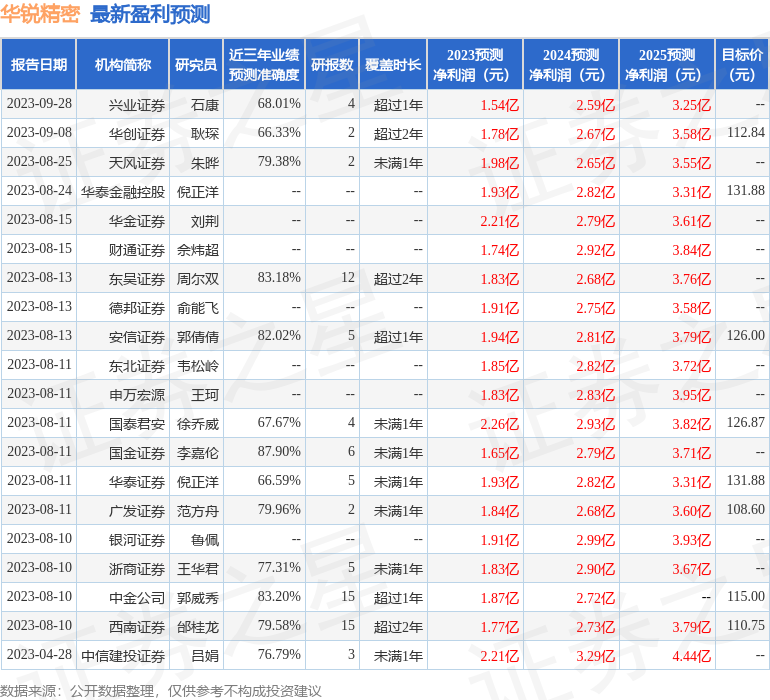

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为117.51。

融资融券多个方面数据显示该股近3个月融资净流入2262.07万,融资余额增加;融券净流入193.45万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示华锐精密盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

客服

客服 电话

电话